계속 오르는 금리, 가계 대출 이자는 어디까지?

최근 대출 있으신 분들, 고개를 절레절레 흔드셨을 겁니다. 금리 상승으로 인해 대출 이자 부담이 눈에 띄게 늘어나고 있기 때문인데요. “이자가 왜 이렇게 늘었지?”라고 느끼셨다면, 지금부터 그 이유와 대처법을 쉽게 풀어드릴게요.

왜 금리가 오르고 있을까?

금리는 쉽게 말해 ‘돈을 빌리는 비용’입니다. 중앙은행, 즉 한국은행이 기준금리를 올리면 시중 은행도 대출금리를 높이게 되죠. 이는 주로 물가가 너무 빠르게 오를 때, 즉 인플레이션을 잡기 위한 조치입니다.

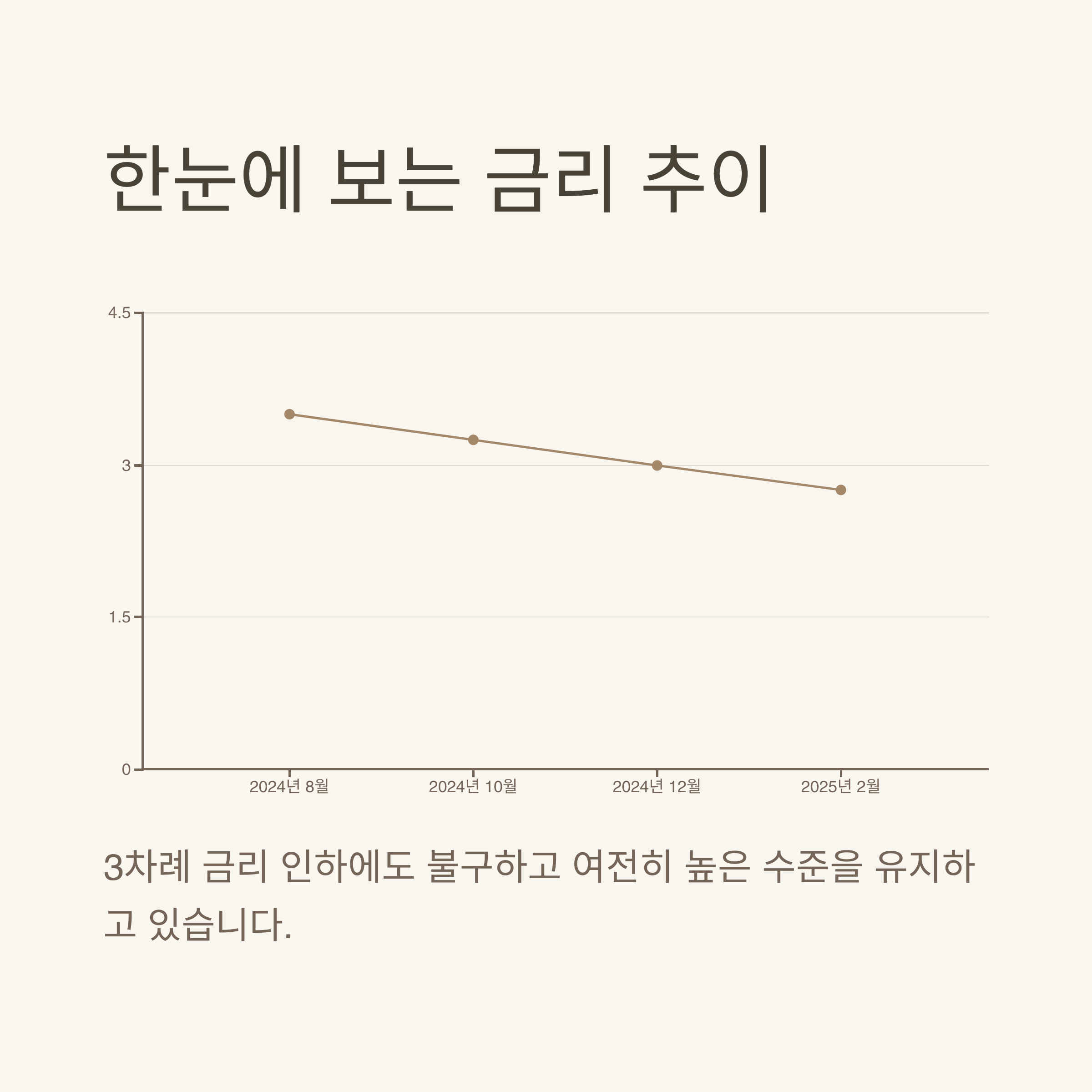

실제로 2023년 말부터 2024년 초까지 한국은행은 기준금리를 3.5%로 유지하거나, 추가 인상 가능성을 시사하며 긴축 기조를 유지하고 있어요. 이는 전 세계적인 흐름이기도 합니다.

💡 비유하자면 금리는 실내 온도를 조절하는 에어컨과 같아요. 물가가 너무 뜨거워지면(=인플레이션), 금리라는 에어컨 바람을 세게 틀어 식히는 셈이죠.

가계 대출에는 어떤 영향이?

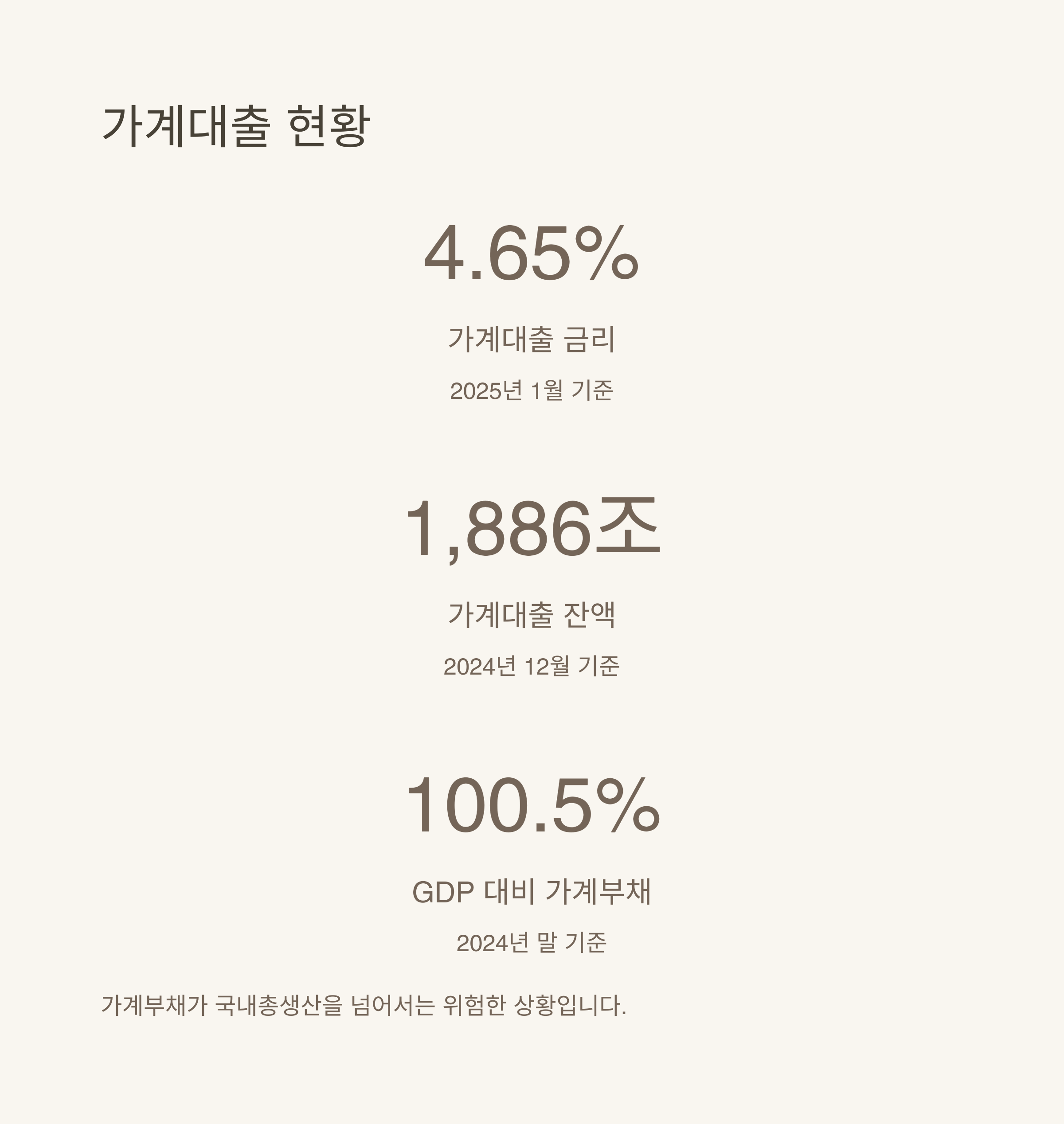

변동금리 대출을 보유한 가구는 즉각적인 영향을 받습니다. 이자율이 올라가면서 매달 갚아야 할 원리금이 커지기 때문이죠. 특히 2024년 상반기 기준, 국내 주택담보대출의 약 80%가 변동금리 기반입니다.

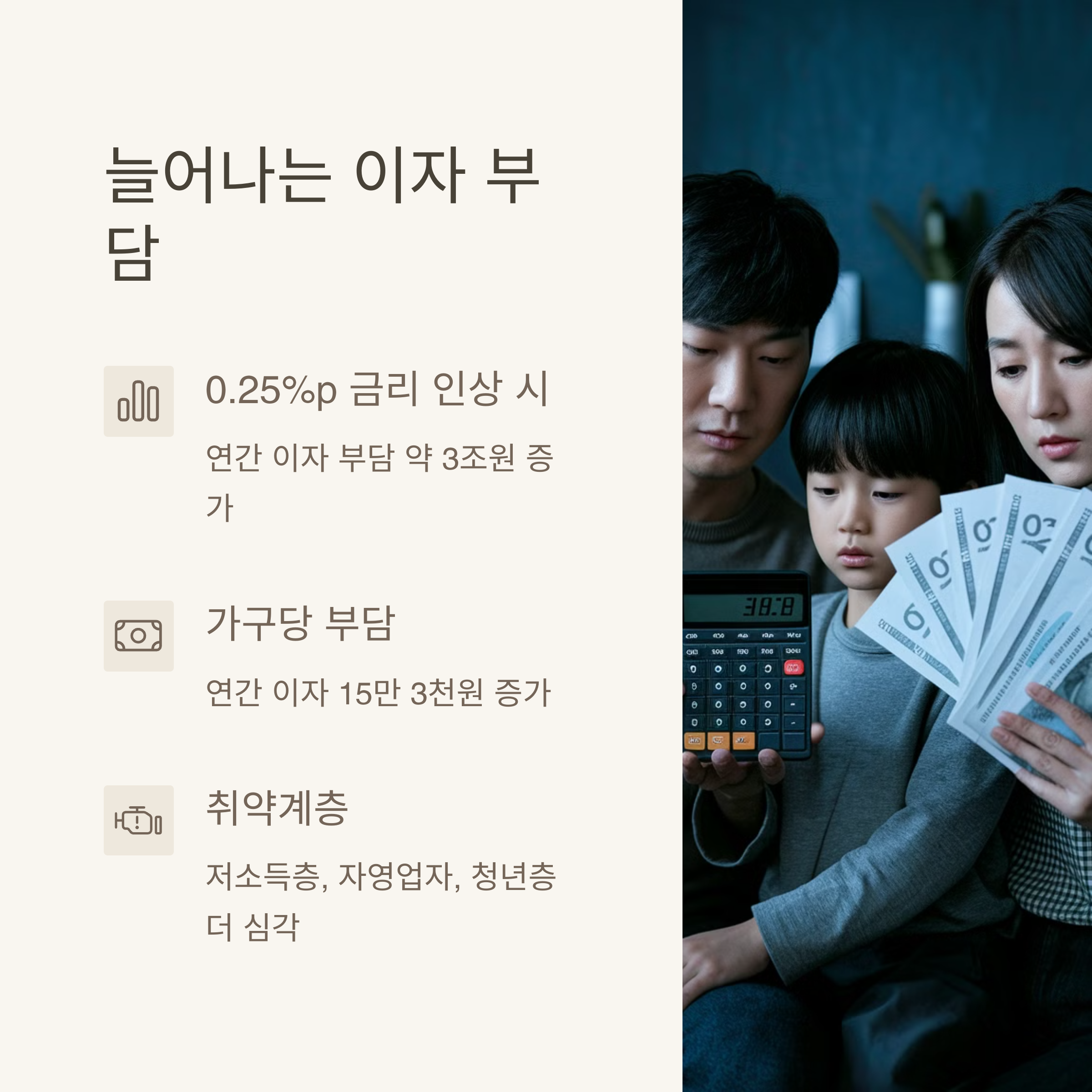

예를 들어, 1억 원을 연 3% 금리로 빌린 사람은 매년 300만 원의 이자를 냈지만, 금리가 5%로 오르면 연간 500만 원을 부담하게 됩니다. 200만 원의 추가 부담은 결코 적은 금액이 아니죠.

| 항목 | 금리 3% | 금리 5% |

|---|---|---|

| 1억 원 대출 이자(연간) | 300만 원 | 500만 원 |

이럴 땐 어떻게 해야 할까?

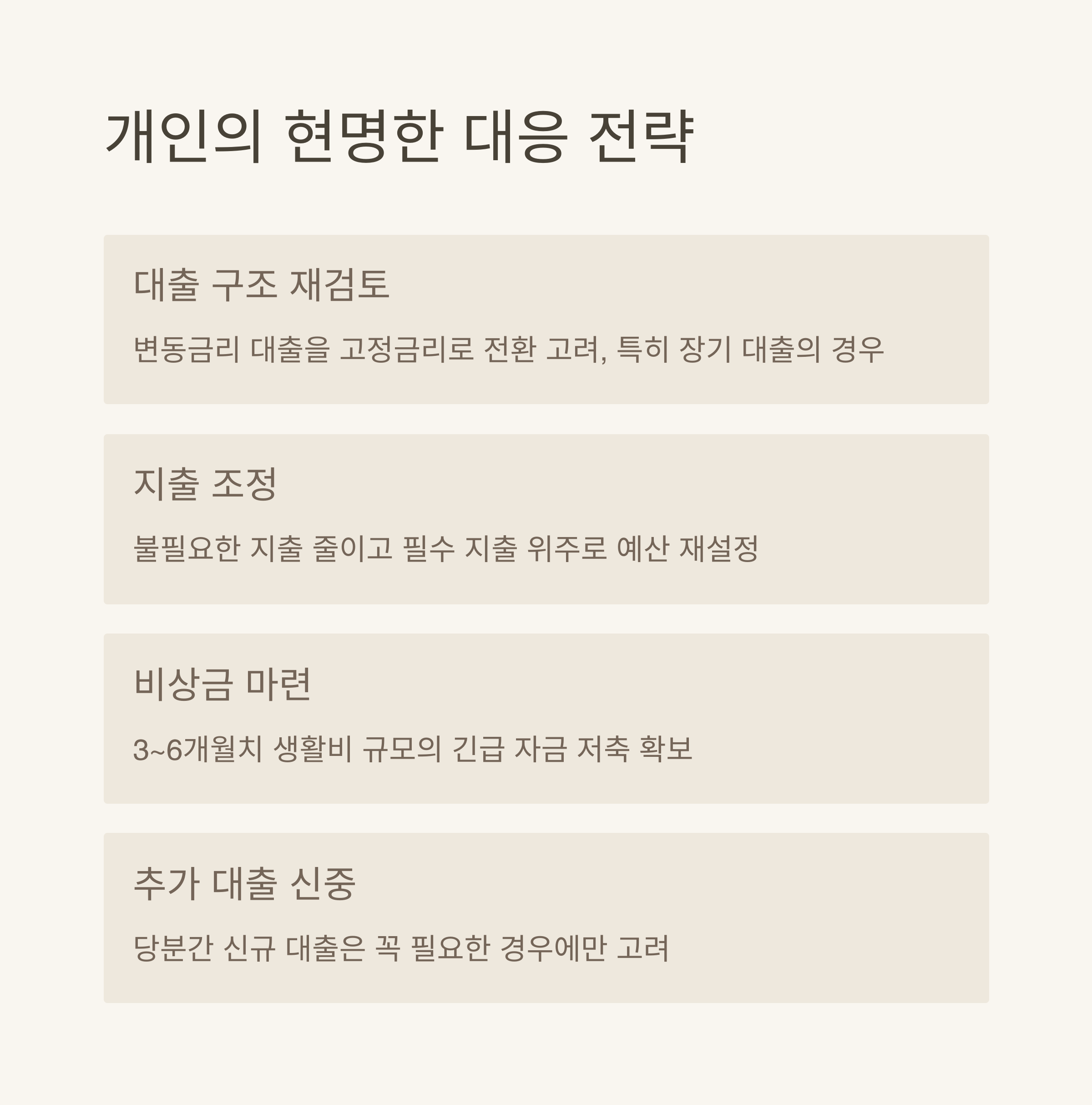

대출이 있다면 당장 이자율 확인부터 해야 합니다. 고정금리로 갈아타거나, 상환 계획을 조정하는 것도 방법입니다. 최근에는 일부 은행이 중도상환수수료를 낮추거나 면제하는 이벤트도 진행 중이니, 꼼꼼히 비교해보세요.

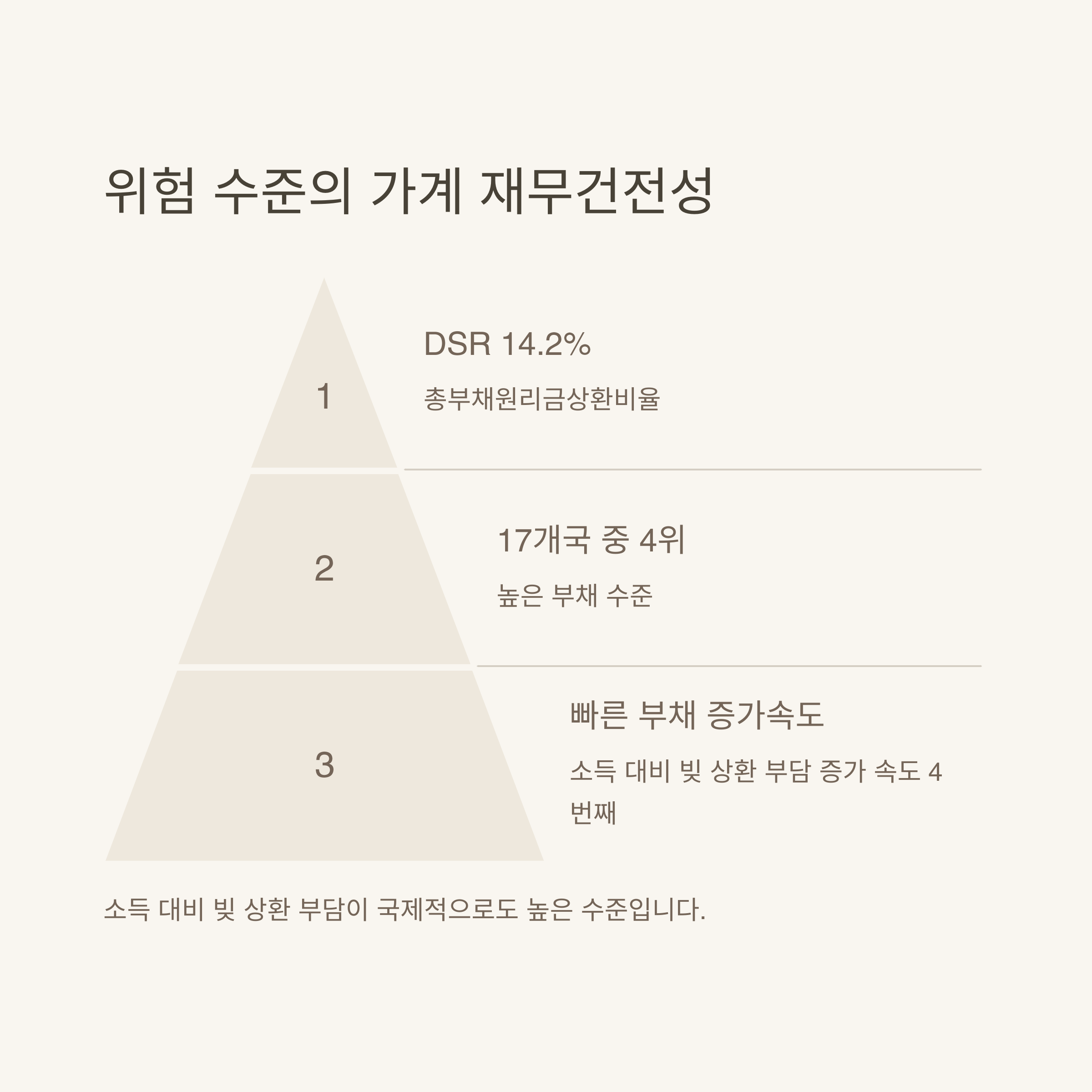

또한 대출금 규모가 크다면, 소득 대비 부채비율(DSR)을 체크해 추가 대출이나 소비 계획을 조정하는 것도 필요합니다. 불확실한 금리 흐름 속에서는 ‘방어적 금융 전략’이 중요합니다.

한 눈에 정리: 지금 내가 해야 할 것

- 내 대출 금리가 고정인지 변동인지 확인하기

- 이자 인상분에 따른 월 상환액 점검

- 고정금리 전환 또는 부분 상환 검토

- 은행별 대출 조건 비교 및 수수료 확인

- 가계 예산 조정 및 소비 전략 수립

더 궁금한 금융 이야기, 다음 포스팅도 기대해주세요!

이해가 되셨다면, 주변에 공유도 부탁드려요 😊

궁금한 점이 있다면 댓글로 남겨주세요!

'Economy' 카테고리의 다른 글

| 금리 변동이 부동산 투자 수익률에 미치는 결정적 영향 (1) | 2025.03.31 |

|---|---|

| 환율이 오르면 누가 웃고, 누가 울까? 수출입 기업의 명암 (1) | 2025.03.31 |

| 경기 침체기의 안전 자산 투자 전략 (2) | 2025.03.30 |

| 주식 투자에서 경제 지표를 활용하는 방법 (2) | 2025.03.30 |

| 경제 침체기에 주목해야 할 산업들 (2) | 2025.03.29 |